|

|

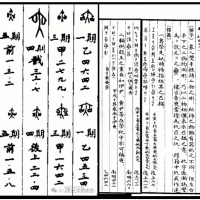

理财个案:张健,26岁,单身,长春某私企职员,工作两年,基本稳定,月收入2500元,年终奖金6000元,单位有三险和住房公积金,每月平均支出800元,目前有定期存款储蓄2万元。

理财咨询:计划30岁结婚,希望到时能够拥有一套属于自己的房子。张健虽然期望获得较高的投资收益,但苦于对投资理财相对陌生,只好一直倚靠银行存款,希望能得到理财方面的建议。

专家指点:银河证券的理财分析师周存宇认为,从张健的基本情况来看,其属于工薪阶层。具体来说,首先,工作稳定,收入来源基本有保证,年净收入大约在26400元;其次,其保险保障方面,暂无后顾之忧;另外,张健目前单身,年仅26岁,承受风险的能力想对较强。

由于张健在投资上相对陌生,所以周存宇建议其在投资之前,应做好充分准备。比如,请教理财专业人士,直接获得投资方面的基本知识。另外,在投资理财品種方面,目前主要分为股票、债券、基金、人民币理财产品等几类。其中,基金投资是一个重点品種。当前资本市场的不断发展,使很多金融品種都走向大众化,投资机会也越来越多,完全可以满足不同风险偏好的投资者。货币基金、短期债券基金一般年收益率分别在2%和2.4%左右,收益稳定,本金较安全,适合短期投资;股票型基金收益率比较高,一般在8%左右,适合1年期以上的投资。

投资组合:周存宇根据张健的收入支出情况,建议其构建“7+2+1”的投资组合。以现有储蓄2万元为起点,其中1.4万元买入股票型基金,4000元买入中期國债,2000元买入短期债券型基金。该组合是一个中长期(2年以上)的理财规划,目标年收益率预计在8%左右。然后,将每年的收入都作如此的配比,形成长期理财习惯。 |

|

2024卧马先生宇宙定律

2024卧马先生宇宙定律 《卧马先生宇宙定律》

《卧马先生宇宙定律》 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史

发表于 2013-5-8 19:53:21

发表于 2013-5-8 19:53:21

2024卧马先生宇宙定律

2024卧马先生宇宙定律 《卧马先生宇宙定律》

《卧马先生宇宙定律》 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字 读《习近平:尊崇热爱

读《习近平:尊崇热爱 勘误《逨盘》铭文揭开

勘误《逨盘》铭文揭开 人工智能AI《楚国的丹

人工智能AI《楚国的丹 已发现《何尊》不叫《

已发现《何尊》不叫《 人工智能Ai考古机器人

人工智能Ai考古机器人

豫公网安备 41138102000165号

豫公网安备 41138102000165号